Juros compostos: o que são, como calcular e exemplos

Sabia que os juros compostos são grandes aliados no investimento e vilões nas dívidas? Entenda como funcionam e como aproveitar.

Os juros compostos estão presentes em inúmeras movimentações financeiras da nossa rotina, como investimentos, empréstimos, financiamentos e até mesmo na fatura atrasada do cartão de crédito.

Por isso, neste artigo vamos te ajudar a entender melhor sobre o assunto para você aproveitar os benefícios dos juros compostos e tomar cuidado com as dívidas que podem crescer exponencialmente com eles.

E então, quer entender o que são os juros compostos e como eles impactam as suas finanças?

Continue lendo!

O que são juros compostos?

Os juros compostos são aqueles que incidem sobre o valor total mais os juros do período anterior.

Ou seja, imagine que um valor X é corrigido com juros e, no mês seguinte, os juros são aplicados novamente sobre o valor já corrigido, em vez do valor inicial.

Por isso, os juros compostos são chamados de “juros sobre juros”.

Sua principal característica é que eles promovem um crescimento exponencial do valor inicial.

Para entender melhor o que isso significa, é importante entender o conceito de “juro”.

Esse termo é o nome da taxa cobrada quando um montante é emprestado para alguém, seja de um banco para uma pessoa (como um empréstimo), seja de uma pessoa para um banco (um investimento).

Ou seja, os juros são taxas que servem como uma compensação para quem está fornecendo o dinheiro.

Por fim, existem dois tipos de juros: os juros simples e os juros compostos.

Explicaremos a diferença entre eles no próximo tópico.

Qual a diferença entre juros simples e compostos?

A principal diferença entre os juros simples e os juros compostos é a ação do tempo sobre o valor final.

Quando você faz um contrato com juros simples, sabe exatamente quanto vai pagar ao final do período, pois os juros não mudam ao longo do tempo.

Porém, no caso dos juros compostos, o cenário é diferente, pois eles incidem sobre o valor total somado aos juros cobrados sobre esse montante.

Então, dependendo da duração de um contrato ou operação, o valor final pode mudar completamente.

Como funcionam os juros compostos?

Como vimos, os juros compostos, também chamados “juros sobre juros”, são calculados em cima de todo o dinheiro acumulado, ou seja, do montante mais recente.

Dessa forma, eles podem aumentar exponencialmente o valor inicial, graças a esse efeito cascata.

Isso é ótimo quando os juros compostos são aplicados sobre um investimento, pois isso aumenta a rentabilidade ao longo do tempo.

Porém, o efeito é negativo quando se trata de dívidas, como no caso do rotativo do cartão de crédito, porque o valor devido se multiplica rapidamente.

Por isso, os juros compostos estão associados ao efeito “bola de neve” de alguns tipos de dívidas.

Exemplos de juros compostos

Um exemplo clássico de juros compostos que atuam a favor do seu bolso é a rentabilidade de um CDB (Certificado de Depósito Bancário).

Nesse tipo de investimento, a taxa de juros incide sobre o montante total, já com os juros do mês anterior acrescidos.

Desta forma, seu dinheiro cresce mais rapidamente do que se os juros fossem aplicados somente sobre o saldo inicial investido (juros simples).

Agora, um exemplo em que os juros compostos ficam perigosos é o caso do cheque especial.

Essa linha de crédito tem uma das taxas de juros mais altas do mercado (cerca de 8% ao mês) e ainda utiliza os juros compostos, o que pode fazer com que sua dívida dobre e até triplique em pouco tempo.

Leia também: Como solicitar a redução da taxa de juros do financiamento imobiliário?

Como calcular juros compostos?

Para ficar mais fácil, vamos mostrar alguns exemplos de cálculo de juros compostos.

Imagine que você tem R$ 1 mil para investir.

Entre as opções disponíveis para você, há um investimento de taxa de juros simples de 5% ao mês.

Com essa aplicação, todos os meses o dinheiro investido vai render R$ 50.

No primeiro mês, o dinheiro investido passará de R$ 1 mil para R$ 1.050.

No mês seguinte, o valor acumulado na sua conta será de R$ 1.100.

Ou seja, sempre rendendo R$ 50 a cada mês, pois o cálculo é feito em cima do valor inicial de R$ 1 mil.

No caso dos juros compostos, a conta é diferente, pois a aplicação é feita sobre o valor total do investimento, contando com os rendimentos dos meses anteriores.

Para fazer o cálculo de juros compostos, a lógica é a seguinte: se você investir R$ 1 mil com a mesma aplicação de 5%, no primeiro mês você vai acumular mais R$ 50 ficando com R$ 1.050, como na simulação anterior — mas a partir do segundo mês, a conta muda.

Agora, os 5% de aplicação serão recalculados a partir do valor que está na conta naquele mês, neste caso, R$ 1.050.

Assim, em vez de o seu dinheiro render R$ 50, ele vai render mais R$ 52,50 (o equivalente a 5% de R$ 1.050).

No mês seguinte, R$ 55,12 (o equivalente a 5% de R$ 1.102,50).

Na prática, isso quer dizer que o dinheiro está trabalhando para você.

Por esse motivo, os juros compostos também são chamados “juros sobre juros”, justamente porque eles sempre incidem sobre o valor final e não sobre o valor inicial.

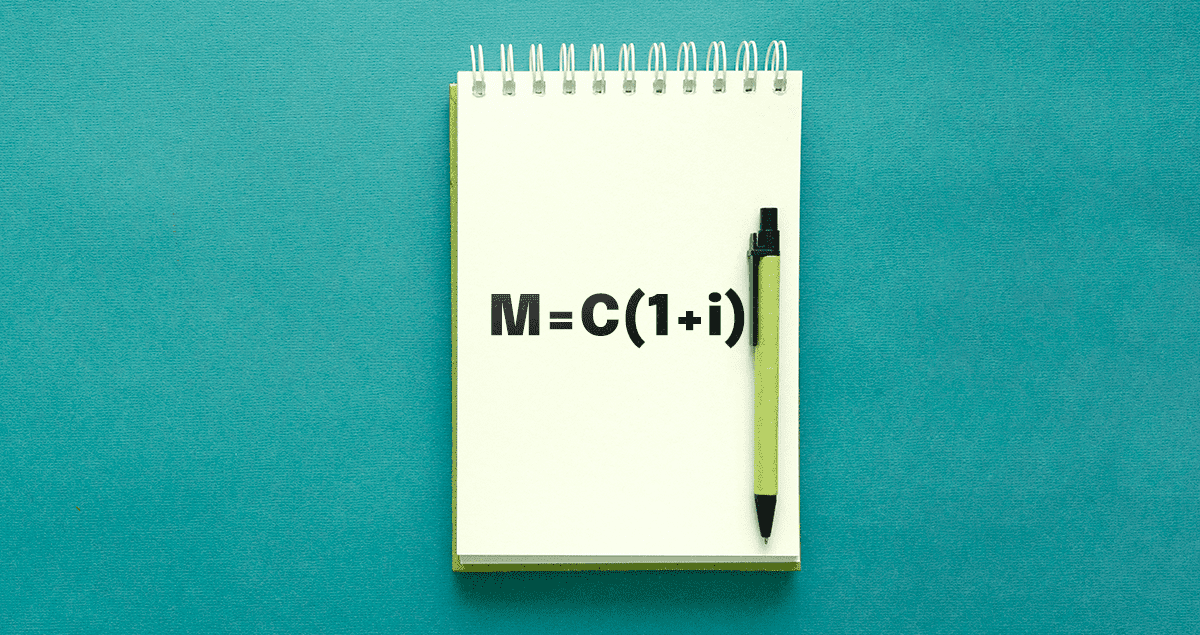

Fórmula de juros compostos

Caso você tenha curiosidade e queira se aperfeiçoar no cálculo, a fórmula de juros compostos é a seguinte:

- M = C (1 + i) t.

Traduzindo cada uma das letras:

- M: montante total

- C: capital investido

- i: taxa de juros

- t: tempo.

Por isso o fator tempo é tão determinante no cálculo dos juros compostos, visto que ele é um fator multiplicador na fórmula.

Ao fazer o cálculo, considere a mesma grandeza para a taxa de juros e o tempo: se um for mensal, o outro também precisa ser.

Se quiser fazer o cálculo anual, transforme as duas métricas em dimensões por ano.

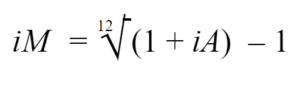

Como transformar taxa anual em mensal em juros compostos?

Para converter uma taxa anual de juros compostos em mensal, é preciso aplicar uma equação complexa da matemática financeira.

Não basta dividir a taxa anual por 12, porque o resultado não refletiria a realidade do crescimento exponencial do saldo acumulado ao longo do tempo.

Se você tem essa habilidade, a fórmula é a seguinte:

Não se preocupe: em vez de resolver essa equação, você pode apenas utilizar uma calculadora financeira.

Vamos supor que você queira transformar uma taxa anual de 20% em taxa mensal com juros compostos.

Nesse caso, é só seguir os passos abaixo em uma calculadora financeira:

- Digite a taxa anual de 20 e tecle em i

- Digite o número 1 em PV

- Digite o número 1 e teclar em n

- Tecle em FV

- Digite o número 12 e tecle em n

- Tecle em i.

Pronto, a ferramenta vai retornar a taxa mensal de 1,5%.

Como investir em juros compostos?

Se você deseja iniciar o plano da independência financeira e vai poupar o seu dinheiro, parabéns!

O caminho não poderia ser mais acertado.

Mais um motivo para praticar o conceito de juros compostos.

Já sabemos que o mecanismo dos juros sobre juros é uma “bola de neve do bem”.

O capital aumenta de maneira gradativa e bem mais rápida se comparado com o crescimento dos juros simples.

Assim, o tempo é um fator fundamental para aproveitar o poder dos juros compostos e obter os melhores resultados.

E mais: é importante fazer aportes com frequência, pois dessa forma os juros compostos incidirão sobre um montante cada vez maior.

Você pode estar se perguntando: “Afinal, como investir em juros compostos?”

Existem diversas aplicações financeiras de renda fixa e renda variável que rendem a juros compostos, como Tesouro Direto, LCI e LCA, ações e CDBs — e aqui entra o CDB Neon.

Então, aproveite o momento para pesquisar sobre elas e veja qual se encaixa melhor com o seu perfil de investidor.

Temos dois artigos sobre isso que poderão te interessar:

- Investimentos para iniciantes: as respostas para as principais dúvidas

- 8 cursos gratuitos de investimentos para aprender a investir.

Juros compostos em dívidas

Como mencionamos, é preciso lembrar que os juros compostos também são aplicados sobre dívidas, como empréstimos, financiamentos e parcelas atrasadas do cartão de crédito.

Dessa forma, o que antes era um valor pequeno, com o tempo pode se transformar em um grande problema — como o temido rotativo do cartão de crédito.

Por isso, fique de olho nos juros antes de optar por pagar apenas o mínimo da fatura, fazer um empréstimo, financiamento e até mesmo um crediário.

Aproveite e veja o que é CET e como ele impacta financiamentos e empréstimos.

Se fizer o cálculo de financiamento ou empréstimo antes, por exemplo, será mais fácil definir um plano e tomar a decisão mais acertada para usar os juros compostos a seu favor e não ter surpresas lá na frente por dívidas fora do seu orçamento.

Além disso, o que te ajudará a evitar cair nos juros compostos é manter a organização financeira em dia e ficar sempre atento ao seu orçamento.

Desta forma, você conseguirá se planejar melhor e arcar com dívidas que de fato cabem no seu bolso.

Deu para entender o conceito de juros compostos e como eles funcionam?

Vale a pena também conferir o que são juros abusivos e como saber se a taxa de juros é abusiva.