Tesouro Selic: um caminho seguro para construir a sua reserva financeira.

Tesouro Selic é um título público indicado para reserva de emergência. Veja como funciona, quanto rende e como investir.

Construir um patrimônio sólido exige paciência e, acima de tudo, escolhas inteligentes. Nesse sentido, o Tesouro Selic não é apenas um investimento; mas uma das opções mais seguras do mercado brasileiro.

Ele é um título público do governo brasileiro, de caráter pós-fixado e que segue a taxa básica de juros da economia na sua rentabilidade.

Por suas características, é uma das melhores opções para quem está começando a investir.

Afinal, estamos falando de aplicações com liquidez diária e baixo risco de perdas, bem como rentabilidade superior à da poupança.

Essa modalidade é especialmente indicada para quem pretende juntar uma reserva de emergência, atuando como uma grande aliada do bem estar financeiro.

Quer saber como investir no Tesouro Selic? Então, continue lendo!

O que é Tesouro Selic?

Tesouro Selic é um título público vinculado ao Tesouro Nacional do país, sendo reconhecidamente um dos investimentos de renda fixa mais populares e seguros.

Estamos falando de uma aplicação cuja rentabilidade usa a Taxa Selic como referência.

No contexto da economia nacional, a Selic é o principal parâmetro de avaliação econômica, atuando como instrumento de política monetária para que o Banco Central (BC) controle a inflação.

Devido à variação desse importante indexador, os valores dos juros são ajustados diariamente.

A seguir, explicamos mais sobre como funciona o investimento no Tesouro Selic.

Como funciona o Tesouro Selic?

Em termos gerais, a compra de um título do Tesouro Selic pode ser vista como um empréstimo ao Governo Federal.

Ao aplicar no Tesouro Nacional, o investidor cede recursos aos cofres públicos, em troca de um pagamento adicional de juros.

Os investimentos são sempre realizados por intermédio de corretoras autorizadas pelo governo. Assim, basta abrir uma conta vinculada a essas instituições e realizar a contratação da melhor proposta.

Vale ressaltar que a rentabilidade dessa categoria envolve juros pós-fixados indexados à Selic.

Isso significa que, conforme a taxa inflacional varia, o retorno do investimento acompanha as oscilações.

Como consequência, existe uma previsibilidade do rendimento financeiro nessa modalidade de aplicações.

É uma característica favorável principalmente para quem não gosta de arriscar muito nos investimentos.

Quanto rende o Tesouro Selic?

Como explicamos, o rendimento do Tesouro Selic vai depender da proposta de juros pós-fixados e da variação da taxa Selic.

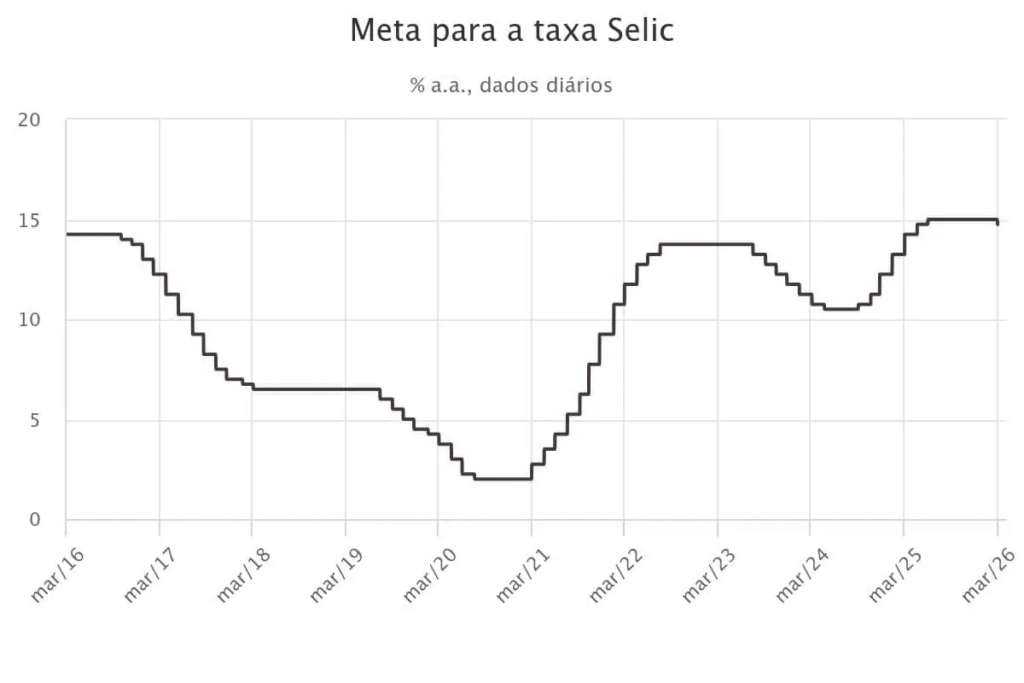

A cada 45 dias, o Comitê de Política Monetária (Copom), um órgão do BC, se reúne para definir qual será a Taxa Selic do próximo período.

Veja o gráfico da Meta Selic e suas variações desde 2013:

Além disso, o Tesouro Direto também envolve a cobrança de Imposto de Renda no momento do resgate do título. O desconto é feito somente em cima do rendimento, de forma regressiva ao tempo de investimento.

Continue lendo para saber como realizar os cálculos da rentabilidade!

Como calcular a rentabilidade do Tesouro Selic?

A rentabilidade total do Tesouro Selic é dada pela variação Selic do período mais uma alíquota percentual fixa, considerando também o respectivo desconto do Imposto de Renda e a taxa de custódia.

Em primeiro lugar, o cálculo da rentabilidade leva em conta 100% da oscilação Selic + o valor de juros.

A alíquota depende do tipo da contratação realizada. Em geral, os investimentos de 5 anos rendem mais do que a opção de 3 anos.

Veja alguns exemplos:

Em março de 2024, um investimento de R$ 100 no Tesouro Selic com prazo de 01/03/2027 render 100% da variação Selic + 0,1030% de juros.

Por outro lado, o mesmo investimento no prazo de 01/03/2029 irá render 100% da variação da Selic nesse período + 0,1473% de juros.

Em um segundo cálculo, é preciso descontar o valor que será retido para o IR.

O imposto incide apenas sobre o rendimento e é regressivo em relação ao tempo em que ele fica investido, conforme a tabela abaixo:

| Prazo da aplicação | Alíquota do IR |

| Até 180 dias | 22,5% |

| Entre 181 e 360 dias | 20% |

| Entre 361 e 720 dias | 17,5% |

| Acima de 720 dias | 15% |

Então, para saber quanto você vai ganhar com o Tesouro Selic, você precisa calcular a rentabilidade com base na Taxa Selic mais a taxa de juros fixa e subtrair o IR cobrado e uma taxa de custódia de 0,2% ao ano.

Achou um pouco complicado?

Não se preocupe: para facilitar o cálculo, basta usar o Simulador do Tesouro Direto disponibilizado pelo governo.

O que rende mais: poupança ou Tesouro Selic?

O Tesouro Selic rende mais que a poupança, uma vez que a rentabilidade da poupança é calculada pelas seguintes regras:

- Quando a taxa Selic está abaixo de 8,5% ao ano, seu rendimento é de 70% da taxa Selic mais a TR (Taxa Referencial)

- Quando a taxa Selic está acima de 8,5% ano, a rentabilidade da poupança passa a ser de 6,17% ao ano (0,5% ao mês) mais TR.

Nos dois casos, a poupança paga menos do que a taxa Selic integral.

Enquanto a poupança pode deixar seu dinheiro estagnado, o Tesouro Selic garante que o fruto do seu trabalho acompanhe a economia, protegendo seus planos contra a inflação.

Como investir no Tesouro Selic?

Para investir no Tesouro Selic, você só precisa ter uma conta em uma corretora de valores ou banco/fintech que ofereça investimentos.

Após abrir essa conta, você receberá uma senha para acessar a área exclusiva do Portal do Investidor do Tesouro Direto, onde é possível comprar e vender títulos, programar aportes e verificar seu extrato online.

Então, basta acessar com seu CPF e senha.

Outra opção é comprar títulos do Tesouro Direto diretamente pelo app da sua instituição financeira, se disponível.

Qual a liquidez do Tesouro Selic?

O Tesouro Selic tem liquidez diária e os resgates podem ser feitos em um dia útil (D+1).

No entanto, as retiradas só podem ser feitas dentro do horário de funcionamento da plataforma, nos dias úteis e em horário comercial (das 9h30 às 18h).

Leia também: CDB com liquidez diária: quanto rende e qual o melhor?

O que acontece se resgatar o Tesouro Selic antes do vencimento?

Quando resgatado antes do vencimento, o Tesouro Selic pode ter variações em sua rentabilidade determinadas pela marcação a mercado.

Essa marcação é uma oscilação de preço conforme a oferta e a demanda.

Geralmente, a marcação a mercado do Tesouro Selic afeta somente o preço da taxa fixa adicional.

Dessa forma, o impacto sobre a rentabilidade é mínimo, de modo que o que predomina no cálculo dos ganhos é a variação da Taxa Selic.

Por essa razão, o Tesouro Selic é muito indicado para reservas de emergência, uma vez que a oscilação de preço é pequena e um resgate antecipado não deve gerar prejuízos ao investidor.

Como declarar o Tesouro Selic no IR?

Para declarar o Tesouro Selic no Imposto de Renda, siga os passos abaixo:

- Acesse o programa de declaração da Receita ou o app Meu Imposto de Renda

- Escolha a ficha “Bens e Direitos”, depois o código “45 — Aplicação de renda fixa (CDB, RDB e outros)”

- No campo discriminação, insira “Aplicação de renda fixa — Tesouro Direto — Título aplicado”, informando que se trata do título Tesouro Selic

- Preencha o CNPJ da instituição financeira e o saldo nas datas mencionadas e confirme.

Qual a diferença entre Tesouro Selic, Tesouro IPCA, Tesouro Prefixado e outros?

Atualmente, os títulos públicos do Tesouro Nacional contam com diversas modalidades. Cada categoria possui diferente público-alvo, bem como variado perfil de rentabilidade.

Veja a seguir a diferença básica entre as aplicações:

- O Tesouro Selic rende 100% da oscilação da Taxa Selic + juros pós-fixados, sendo ideal para quem é iniciante no mundo dos investimentos

- O Tesouro IPCA rende 100% da oscilação do IPCA + juros pré-fixados, direcionado a quem prefere investimentos de longo prazo

- O Tesouro Pré-fixado não está atrelado a nenhum indexador, apresentando rentabilidade 100% previsível e estável para investimentos de médio a longo prazo

- O Tesouro Renda + está associado ao IPCA e permite o saque contínuo em 240 parcelas, com uma abordagem focada em quem deseja complementar a aposentadoria

- O Tesouro Educa+ é uma modalidade lançada em 2023, cujo rendimento financeiro é associado ao IPCA, com enfoque no custeio de despesas escolares.

Leia também: Tipos de investimentos e suas vantagens!

Vantagens do Tesouro Selic

As vantagens do Tesouro Selic estão associadas a sua estabilidade e segurança contra perdas financeiras.

Nesse contexto, um dos grandes pontos positivos é a facilidade para quem está começando a investir.

Além disso, a liquidez diária dessa categoria a torna extremamente vantajosa para quem deseja montar uma reserva financeira. Afinal, o dinheiro poderá ser resgatado a qualquer momento.

Destaque ainda para a acessibilidade do título.

O investimento mínimo é baixo, permitindo acessibilidade a investidores com diferentes capacidades.

Comparado a outros investimentos de renda fixa, o Tesouro Selic tem custos relativamente baixos.

A taxa de custódia é de apenas 0,25% ao ano sobre o valor dos títulos, e muitas instituições financeiras isentam seus clientes de taxas de administração para investimentos no Tesouro Direto.

Por fim, a tributação com tabela regressiva implica em descontos menores, se comparados a outras categorias de investimentos em renda fixa.

E isso faz toda a diferença no cálculo final do rendimento.

Desvantagens do Tesouro Selic

A mesma característica que torna o Tesouro Selic vantajoso pode não agradar quem possui um perfil de investimentos mais arrojado.

Quando a taxa Selic está baixa, a rentabilidade do Tesouro Selic também diminui, podendo oferecer retornos menos atrativos em comparação a outras opções de investimento.

Nesse cenário, talvez não alcance os patamares dos demais títulos de renda fixa, como o próprio CDB.

Em momentos de alta inflação, a rentabilidade nominal do Tesouro Selic pode não ser suficiente para garantir um ganho real, ou seja, acima da inflação, o que impacta no poder de compra do capital investido.

Lembrando que o rendimento do Tesouro Selic é diretamente influenciado pela política monetária do Banco Central, que define a taxa Selic.

Portanto, decisões político-econômicas que afetam essa taxa podem impactar a rentabilidade do investimento.

CDB ou Tesouro Selic? Conheça outra opção de renda fixa

Historicamente, existe uma tendência de as taxas do CDB apresentarem rentabilidade melhor que o Tesouro Selic. Em especial, quando o vencimento é de médio a longo prazo.

No entanto, é preciso sempre realizar simulações de investimentos para garantir a escolha mais vantajosa.

Além disso, a contratação de CDB é habitualmente mais fácil e prática, envolvendo valores mínimos reduzidos.

Agora que você sabe como funciona o Tesouro Selic e o CDB, que tal começar a investir?

O primeiro passo para viver uma vida financeira equilibrada é escolher parceiros que priorizam sua segurança. Comece hoje a construir sua reserva de liberdade com o Tesouro Selic ou CDB na Neon.

Venha para o CDB Neon e garanta segurança e alta rentabilidade!